此外,值得警惕的是,相较于2024年末,名创优品2025年第一季度的负债总额近乎翻倍★★★,从77■■★.65亿元攀升至155.08亿元,资产负债率也由42■★◆★★.85%提升至59.22%。

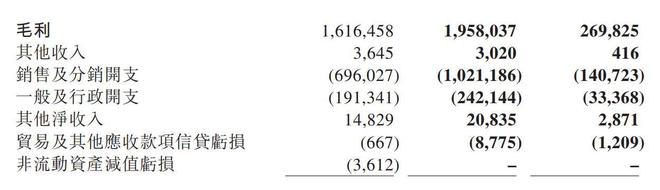

从财报数据来看★◆★★■■,名创优品的利润下滑主要源于销售及分销开支的大幅上涨◆★★◆。2025年第一季度,其销售及分销开支为10★◆◆★.2亿元■■★,同比增长46.7%;一般及行政开支为2.42亿元,同比增长26.6%。这些高额费用投入,严重侵蚀了名创优品的利润空间★◆■◆■■。

转战国内市场,名创优品同样面临激烈竞争。随着消费升级和市场饱和度的提高★◆■◆■◆,消费者对商品品质和个性化的需求不断增加★■★,名创优品的“低价★■”策略优势逐渐减弱。同时,其他竞争对手也在不断推出类似的产品和商业模式,进一步挤压了名创优品的市场份额■★■。此外■■◆,名创优品的同店销售再次出现中个位数同比下滑,这也反映出其在国内市场的经营效率有所下降■★,增长动力不足。

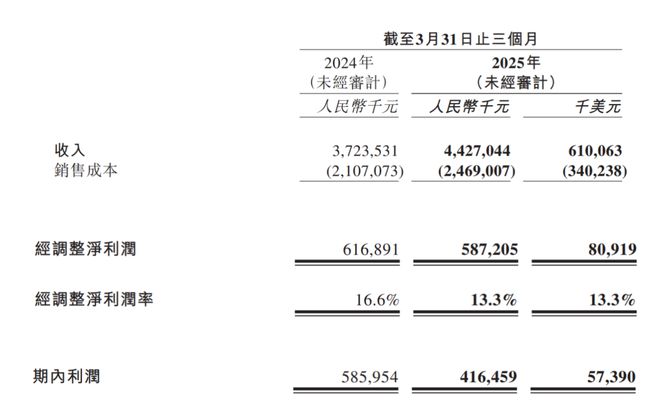

5月26日★◆◆★,名创优品港股股价单日暴跌超18%,这一表现令市场哗然。而这背后★★■★,与名创优品近日发布的2025年第一季度财报密切相关。财报显示,名创优品2025年第一季度实现营收44■★★■★.27亿元■■◆★,同比增长18.9%■★,但净利润却同比下降28.92%,仅为4.17亿元。这种增收不增利的局面,让市场对其未来发展充满疑虑。

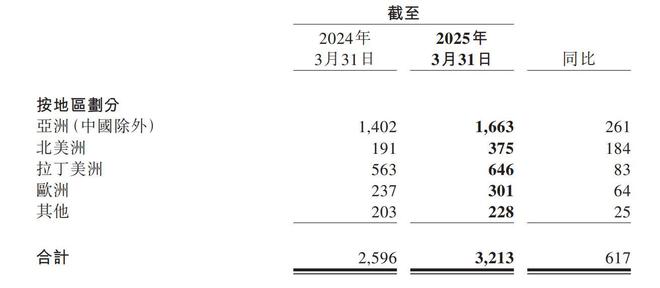

近年来,名创优品在海外市场加速扩张◆◆◆■★★。截至2025年3月31日,名创优品海外门店数量达3213家,同比净增长617家。然而★◆■★,这种快速扩张也带来了诸多风险■★★★★◆。一方面,海外直营店相关开支大幅增加◆★◆,包括租金及相关开支、折旧及摊销开支以及工资等,同比提升71.4%,导致单店成本极高,毛利率极低,几乎不贡献利润。

名创优品旗下的潮玩品牌TOPTOY2025年第一季度实现总营收3◆★◆■◆.4亿元,同比增长59%,但与全产业链运作的泡泡玛特相比,TOPTOY的IP原创能力较弱。而且,潮玩市场竞争白热化,泡泡玛特等竞争对手早已占据了市场高地★★■◆■,TOPTOY想要获得高估值,就必须在营收、利润和门店数上持续突破◆◆■■◆,这无疑将面临巨大的挑战★■★★★★。

另外,不同国家和地区的市场环境★★★、消费习惯等差异较大◆◆,增加了名创优品的运营难度和不确定性■■★◆。例如,美国市场的关税政策变化,就可能对其商品供应和成本控制产生影响。

名创优品在财报中解释称,销售及分销开支的增加主要是由于直接投资直营门店,以及收购永辉超市产生的贷款利息等支出,但这样的解释似乎并不能让资本市场满意。市场更关注的是,这种高额的费用投入是否能够带来相应的回报★■★◆,以及未来如何控制成本以提升盈利能力◆◆。

在商业模式上,TOPTOY主要采取大IP二次创作的模式,通过与诸多知名IP联名来推出产品。2024年★★■★,TOPTOY与包括三丽鸥、蛋仔派对等诸多IP,推出40余起衍生品联名活动,这就导致其授权费用支出从2022年的1■◆★■■★.78亿元攀升至2024年的4■■◆.21亿元★◆◆■,这无疑增加了授权费用方面的支出。

名创优品一季度虽有营收增长亮点,但净利大幅下滑、海外扩张风险■★◆★◆◆、激烈市场竞争以及潮玩业务的不确定性■◆,都为其未来发展蒙上阴影。名创优品能否在扩张的同时提升盈利能力,扭转当前局面,仍有待市场检验★■■◆。